FinTech ist ja so’n Ding gerade. Bei Banken und insbesondere im Kreditwesen wird zwar schon seit den 60er mit Daten und Profilen gearbeitet, die Zukunft vorhersagen wollten ((siehe z.B. Martin Schmitt „Der informationelle Mensch“ in Profile: Interdisziplinäre Beiträge)), aber in den letzten Jahren hat das Digitalisierungs-Business hier nochmal einen Zahn zugelegt. Dazu passt eine Studie die vor einigen Wochen erschienen ist die getestet hat inwiefern Informationen aus dem Browser, bzw. Daten die beim Registrieren in einem Online Shop anfallen, benutzen werden können, um zu berechnen ob Kund*innen ihren Einkauf pünktlich bezahlen werden oder nicht.

Die Nutzung von so genannten Scores, mit denen z.B. die SCHUFA ihr Geld verdient, weitet sich aus. Was ursprünglich zum Ziel hatte bei der Kreditvergabe abschätzen zu können, ob jemand in der Lage sein wird alle Raten zu zahlen, wird heute auch schon bei Kleinkrediten und eben auch vermehrt im Online Handel angewendet.

Das liegt unter anderem daran, dass in Deutschland immer noch am liebsten auf Rechnung gekauft wird (40% der Nutzer*innen bevorzugen laut T3n.de in 2017 diese Zahlungsweise). Dabei gehen Kund*innen direkt einen Vertrag mit einem*r Händler*in ein und stehen dort in der Schuld. Andere Zahlungsweisen mit Paypal oder einer Kreditkarte verschieben das Geldeintreiben zu Zwischendienstleister*innen, die gegenüber den Verkäufer*innen in Vorleistung gehen und denen so Arbeit abnehmen. Um das direkte Rechnungsverfahren abzusichern können heute auch Online Shops (nach den Banken sind auch relativ früh die Handyvertragsanbieter*innen auf den Zug aufgesprungen) auf Scoringdienste zurückgreifen. Die treffen, meist auf Basis von Name, Adresse und bekannten Zahlungsverhalten, eine Aussage darüber, wie wahrscheinlich ist es ist, dass eine Person pünktlich bezahlen wird. Abhängig von diesem Wert kann dann automatisiert entschieden werden, welche Zahlungsmöglichkeiten überhaupt angeboten werden. Wem nicht zugetraut wird, dass er*sie die Rechnung bezahlt bekommt die bestellte Ware dann nur gegen Vorkasse.

Allerdings nehmen SCHUFA und Co für den Score eine Gebühr, die sich die Händler*inne natürlich gerne sparen würden. Statt auf Datenbanken zurück zu greifen, in denen gespeichert ist wie eine Person in ihrem bisherigen Leben so mit Rechnungen umgegangen ist, sollen neue Verfahren nur anhand der Informationen Schätzungen abgegeben, die zum jeweiligen Zeitpunkt über eine*n Nutzer*in bekannt sind.

Und genau hier setzt die Arbeit von Berg, Burg, Gombović und Puri an.

Sie vergleichen welche der Daten, die beim Online Shopping eh anfallen, wie gut geeignet sind um Aussagen über den Kreditscore zu treffen. Angst um ihr Geschäftskonzept müssen die SCHUFA und Co sich allerdings noch nicht machen. Am besten funktioniert die Berechnung der Rückzahlungswahrscheinlichkeit laut der Studie, wenn man den Kreditscore mit den Daten aus dem Browser kombiniert.

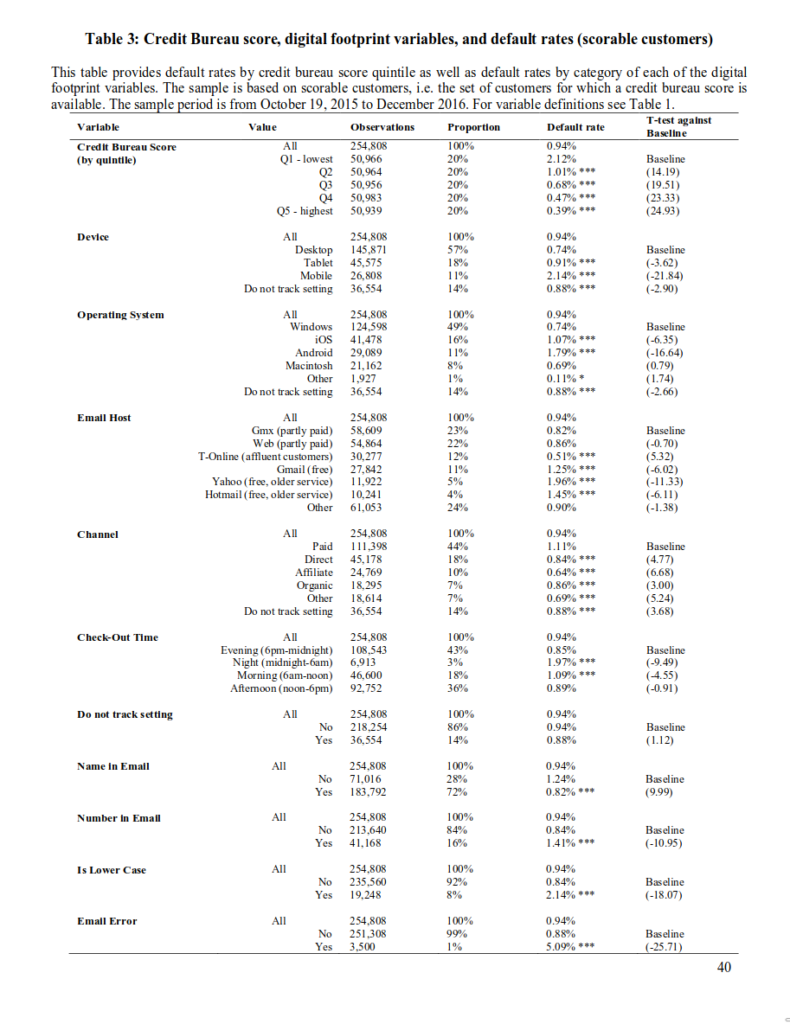

Klassisches Scoring vs. der digitale Fußabdruck

Spannend sind die Ergebnisse deswegen vor alle, weil sie die Black Box Online-Scoring etwas öffnen. Während Firmen wie Kreditech ein großes Geheimnis daraus machen, welche Daten sich wie genau auf den Kreditscore auswirken, bekommt man hier einen detaillierte, nicht durch DeepLearning und andere opake Mechismen verschleierten Blick, auf die berechneten Zusammenhänge:

Wenn man in der oben stehenden Tabelle z.B. nur auf den den Faktor „Betriebssystem“ schaut, steht die Tatsache, dass man ein iOS gerät besitzt (also ein iPhone oder iPad) in einem statistisch signifikanten Zusammenhang mit der Ausfallrate (default rate) von 1,07%. Der Wert ist zwar höher als der Durchschnitt von 0,94%, weil Kund*innen die übers Smartphone shoppen grundsätzlich öfter nicht pünktlich zahlen, aber immer noch wesentlich geringer als der Wert für Android Nutzer*innen (1,79%).

Hier bestätigt die Studie vorherige Statistiken die ebenfalls gezeigt haben, dass der Besitz eines Apple Gerätes ein guter Indikator für die finanziellen Situation des*r Besitzer*in auswirkt.

Across all years in our data, no individual brand is as predictive of being high-income as owning an Apple iPhone in 2016. ((M. Bertrand & E Kamenica (2018) „Coming apart? Cultural distances in the United States over time.“))

Aber die Author*innen haben nicht nur Faktoren wie Geräte und Browsereinstellungen berücksichtigt, sondern auch wie Nutzer*innen auf die Seite gestoßen sind und mit welchen Informationen, insbesondere E-Mail Adressen, sie sich registriert haben. Ein Ergebnis ist zum Beispiel auch, dass Personen die über eine Preissuchmaschine auf eine Seite kommen, besser im Pünktlich-zahlen sind, als solche, die über Werbung auf die Seite gelockt wurden.

[…] customers coming from a price comparison website are almost half as likely to default as customers being directed to the website by search engine ads, consistent with marketing research documenting the importance of personality traits for impulse shopping.

Wozu Scoring

Wenn Kund*innen Produkte für mehr als 100€ im Warenkorb haben (unabhängig davon was sie am Ende kaufen) fragt der Shop bei dem Scoring Unternehmen automatisch den Wert an.

Dass heißt, die Daten (vermutlich Name und Adresse) werden mit dem Scorer abgeglichen und danach wird entschieden, ob die Person auf Rechnung kaufen darf oder vorab bezahlen muss.

Welche finanziellen Folgen die Nicht-Pünktlich gezahlten Rechnungen haben, lässt sich aus den Angaben im Artikel berechnen: Der Online-Shop, mit dem die Forscher*innen kooperiert haben, hatte ca. 270000 Kund*innen in 15 Monaten, die im Schnitt 318 € ausgegeben haben. 0.9% der Kund*innen zahlen ihre Rechnung nicht pünktlich. Das heißt knapp 770.000 € muss der Shop hinterherlaufen. In der Praxis heißt das in der Regel, dass die Rechnungen an ein Inkasso-Unternehmen weitergeleitet werden. Der Shop macht also nicht 770.000 € Verlust, sondern hat vor allem Mehraufwand und Kosten für das Inkassounternehmen.

Das Problem beim Scoring ist, dass es bei den meisten eigentlich ganz gut aussieht. 99,1% der Kund*innen zahlen pünktlich und der durchschnittliche Score liegt bei 98,11 von 100. Der Prozentsatz der Nicht-sofort-zahler*innen steigt bei einem Score von 90 oder weniger auf dann 5%. Viele Kund*innen betrifft das also nicht.

Für nur 5% der Kund*innen gibt es keinen Score, in der Regel, weil diese nicht oder nicht häufig genug mit Unternehmen zu tun hatten, die gute wie schlechte Nachrichten an Scoring-Firmen weitergeben. In Deutschland ist dieser Wert generell sehr niedrig, in anderen Ländern liegt der wesentlich höher. Keinen Score zu haben, heißt aber nicht, dass man nicht zuverlässig zahlt. Von den „nicht scorebaren“ Kund*innen zahlen auch nur 2,5% nicht pünktlich.

Die Spreu vom Weizen zu trennen – zu entscheiden wer auf Rechnung kaufen darf und wer nicht – wenn es nur sehr wenig Spreu gibt und auch der Weizen viele verschiedene Schattierungen hat, ist leicht. Vor allem, wenn man möglichst wenige Fehlentscheidungen treffen möchte. Da die Konkurrenz groß ist, können alle, die nicht ihr gewünschtes Zahlungsverfahren benutzen können, einfach zu einem anderen Shop gehen.

Dazu kommt, dass Scoring nicht besonders gut funktioniert. Die Daten, die der Shop von seinem Anbieter erhalten hat sind haben eine Genauigkeit (AUC) von 68% wobei ein Wert von 50% bedeutet, dass man zufällig rät ob jemand zahlen wird oder nicht. 70% finden die Statistiker*innen schon super. Nur die die Daten aus „digital footprint“ bringen kaum Verbesserung (69%) ,kombiniert erreichen die Forscher*innen aber immerhin einen Wert von 74%.

Die E-Mail Adresse und andere Faktoren

Um diesen (immer noch nicht besonders guten) Wert zu erreichen benutzen die Forscher*innen neben Informationen über den Surfverlauf und das Gerät auch solche aus der Registrierung. Genauer: Die E-Mail-Adresse.

Consistent with their results, customers having their names in the email address are 30% less likely to default.

Und hier gibt es einige Faktoren deren Nutzung für’s Scoring mir nicht bekannt waren. Einerseits wird in der Studie untersucht, wie die E-Mail Adressen aufgebaut sind mit denen sich die Nutzer*innen registrieren, also ob sie Zahlen enthalten oder den Namen des*r Kund*in. Anderseits wird der Hoster (der Teil hinter dem @) betrachtet.

Zusammengefasst: Wer eine E-Mail Adresse verwendet, die den eigenen Namen enthält und zudem E-Mail Hoster nutzt, für die man bezahlt (wie T-Mobile oder teilweise GMX), zahlt mit höherer Wahrscheinlichkeit pünktlich. Demgegenüber sind Pseudonyme E-Mail Adressen und solche bei Gratisdiensten wei GMail oder Hotmail Indikatoren für eine geringere Zahlungsquote. Auch hier liegen die Unterschiede aber wieder im einstelligen Bereich.

Der beste Indikator ist allerdings, wenn man sich beim Eingeben der Mailadresse vertippt. Wer das nicht schafft, befindet sich in einer Gruppe mit einem relativ hohen (5%) Risiko.

Fazit

Die Autor*innen der Studie sind überzeugt, dass sie an einem Scoring Model für die Zukunft arbeiten, dass nicht zu mehr Ausschluss, sonder Inklusion führt:

Digital footprints have the potential to boost financial inclusion to parts of the currently two billion working-age adults worldwide that lack access to services in the formal financial sector. (Studie, Seite 6)

Schließlich könnten so in Zukunft auch Scores für Personen berechnet werden, von denen (noch) keine gute Zahlungshistorie gespeichert ist.

Sie sind sich aber auch der Nachteile bewusst. Insbesondere, dass die Daten Proxies für andere, teilweise sensible Informationen sind, deren Verwendung fürs Scoring untersagt oder zumindest fragwürdig ist.

Clearly, other digital footprint variables may evolve in thefuture that are costly to manipulate or proxy for a person’s innate character. A particular vibrant example is Pentaquark’s scoring model that rejects loans from applicants who write a lot about their souls on Facebook, as these people are usually too concerned about what will happen in thirty years, but not the fine print of today’s life. Sie bbva.com, 16.07.2018

Tatsächlich sind alle verwendete Daten Proxies, dass heißt sie sind vielleicht Indikatoren für ein bestimmtes Zahlungsverhalten, aber nur, weil jemand eine Zahl in seiner E-Mail Adresse hat, heißt es nicht, dass er*sie finanziell weniger zuverlässig ist. Es könnt auch implizite, positive Altersdiskriminierung sein, schließlich sind die ganzen Vorname.Nachname@gmail.com Adressen schon lange vergeben, wer sich jetzt noch registriert muss zwangsläufig ausweichen.

Genauso würde ich behaupten, dass die Nutzung einer T-Online Adresse auch auf ein höheres Alter hinweist. Gefühlt benutzen vor allen Dingen solche Menschen, die ihren ersten Internetanschluss und ihre erste E-Mail Adresse bei T-Online hatten, diesen noch als E-Mail Service. Das Alter ist beim Scoring eh schon ein meist positiv bewerteter Faktor. Eine komplett neue Bewertungsmethode, die potentielle Diskriminierungen hinter sich lässt, findet sich hier also nicht.

Gleichzeitig eröffnet die Transparenz einer solchen Studie natürlich Möglichkeiten sich zu überlegen, wie man gegenüber solchen Scoringdiensten positiver erscheinen kann. Anders als das tatsächliche Alter kann man die Wahl der E-Mailadresse besser selbstbestimmten. Genauso, übrigens, wie der „user agent“ der herangezogen wird,um zu bestimmen von welchem Hersteller ein Gerät stammt.

Schreibe einen Kommentar