Vor einigen Wochen gab es mehrere Berichte über ein neues Autoversicherungsmodell bei dem das Fahrverhalten des_der Versicherungsnehmer_in Einfluss auf die Höhe der Versicherungskosten haben soll. Wer ordentlich fährt zahlt weniger, so das eingängige Prinzip. Dabei soll es nicht nur vermeintlich fairer sein, sondern gleichzeitig mehr Spass machen und Fahrsicherheitstraining sein.

Gamification: Die Sparkasse erlässt der_dem sichersten Fahrer_in die Kosten. Quelle: Sparkasse (abgerufen am 30.12.2013)

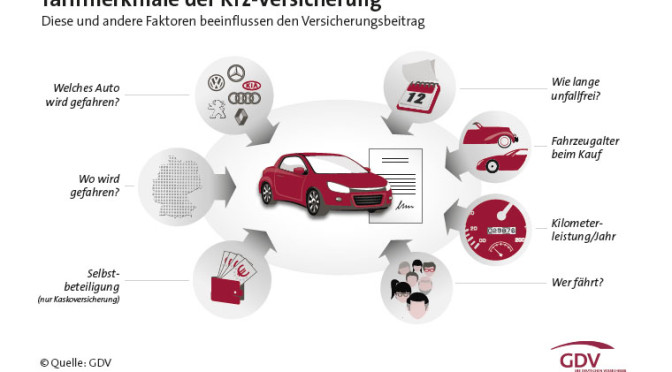

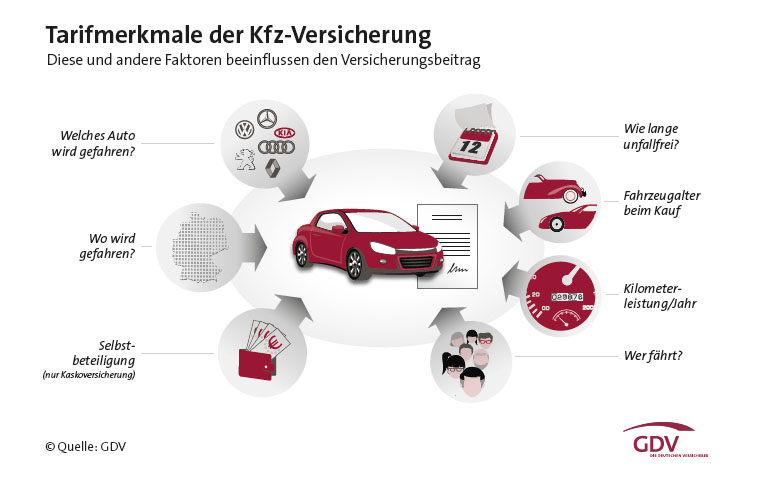

Klassische Berechnung des Versicherungsbeitrags

Bisher waren Versicherungshöhen vor allem abhängig von relativ statischen Daten. Deren Kriterien sich bezogen auf

- die Person: Alter, Geschlecht, wie lange die Person schon einen Führerschein besitzt

- deren Verhalten: Fahrzeugnutzung (km pro Jahr), „Schadensklasse“ also Anzahl und schwere der letzten Unfälle..

- das Auto: Motorisierung, Typklassen (16 oder 26 Klassen1), die jährlich bestimmt werden in abh. von Schäden an Autos der selben Art beziehen).2

- die Region: jeder Zulassungsregion (444 Regionalklasse gibt es in Deutschland) wird, abhängig von der in der Region gemacht Unfälle, eine Kategorie zugeordnet.3

Quelle: GDV (zuletzt abgerufen am 30.12.2013)

Am teuersten kommen da wohl männliche Fahranfänger mit Lamborghini in Augsburg weg, die auch regelmäßig mal wo auffahren.

Die Daten über Schäden, Fahrzeuge und Orte zur Berechnung der Typen- und Regionalklassen tragen die Versicherungen bei ihrem Gesamtverband zusammen, der dann, aus diesen nicht-personenbezogenen Daten, irgendwie jährlich diese Kategorien entwickelt.

Das Scoring-basierte Angebote

Jetzt starten Angebote, die weg wollen von diesen relativ statischen (nur jährlich erneuerten) und unpersönlichen (immerhin wird man mit allen anderen in der Region oder im selben Auto in einen Topf geworfen) Daten. Berichtet wurde vor allem über das Telematik Angebot der Sparkassen Direktversicherung. Wer sich dafür anmeldet bekommt eine kleine Box4 in ihr_sein Auto eingebaut, das während der Fahrt alle zwanzig Minuten – bei Stillstand stündlich – die Position, Geschwindigkeits- und Beschleunigungsdaten an Telefonica übermittelt.5

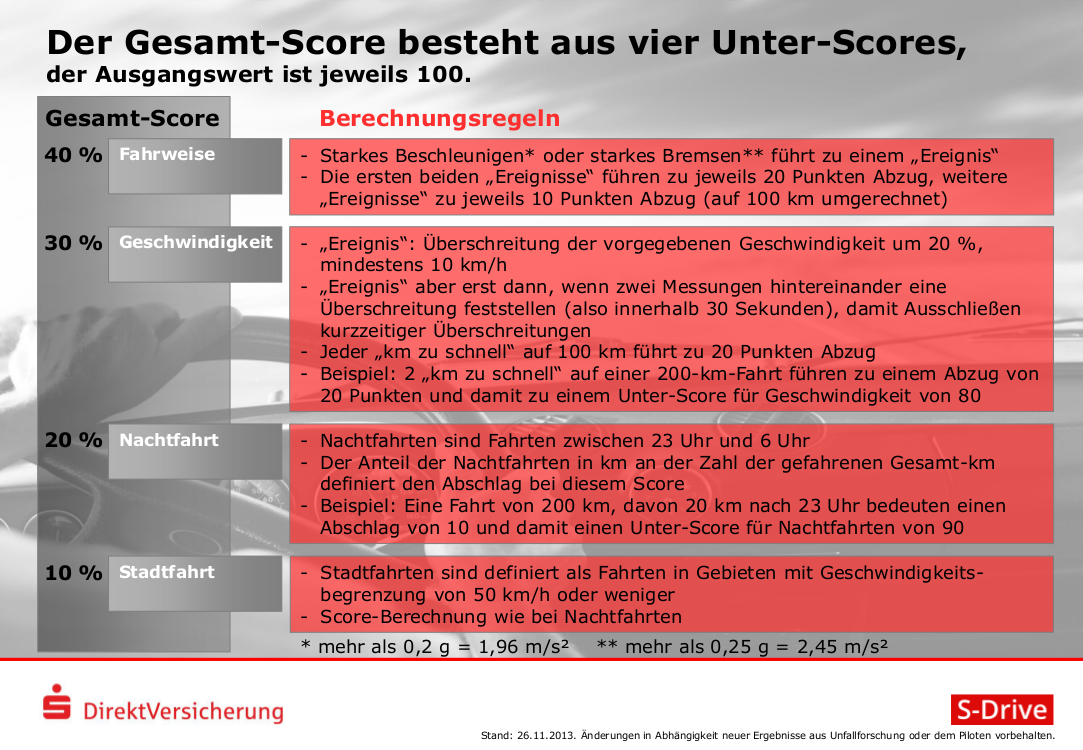

Die Sparkasse macht auf ihren Seiten die Score Berechung transparent.

Die Kriterien beim Fahrverhaltensscoring der Sparkasse. Quelle: Sparkasse (zuletzt abgerufen am 30.12.2013)

Der Score verfeinert im Prinzip die Kategorien die schon bestehen.

- Die Regionalklassen werden detaillierter in Stadt und Land unterteilt. (Immer angenommen, dass Kartenmaterial bei Telefonica ist aktuell)

- Korrelationen zwischen Fahrverhalten und Stammdaten wie Alter, Geschlecht und Fahrzeug lassen sich über die Beschleunigungsdaten verfeinern (letzteres findet ja auch jetzt schon Eingang in die Typklassen).

- Das sich Nachtfahrten negativ auf den Score auswirken ist sicherlich ein Ergebnis der klassischen Analyse von Unfallstatistiken, die sich, zum Unmut der Versicherungen, nur bisher nicht in den Typen-, Regional- und Personenklassen abbilden ließen.

Wir lernen: Die Versicherung ist vor allem was für Leute mit langsamen Autos (die Beschleunigen nicht aus Versehen zu viel und zu schnelles Fahren ist dann auch nicht so einfach) die auf dem Land wohnen (wegen dem Negativeffekt der Stadtfahrten) und auf keinen Fall im Schichtdienst oder Nachts arbeiten. Es werden also vor allem noch mehr Gruppen von Personen geschaffen die eine Versicherung besser auf ihre_n Partner_in oder Verwandte abschließen. Dank der Transparenz der Sparkasse, werden diejenigen das System aber vermutlich gar nicht erst nutzen – was es auch schwierig macht datenbasiert die Vorurteile zu widerlegen.

Die Sparkassen verspricht trotzdem vier ‚große‘ Vorteile, die es in meinen Augen aber kaum sind.

- Sicherheit durch ein Notruf System, dass automatisch die Notfalldienste informiert, wenn ein Unfall registriert wird. Solche Dienste bieten einige Auto-Hersteller bereits jetzt an und unter der Bezeichnung eCall soll es ab 2015 für Neuwagen verpflichtend werden.

- Sparen können solche Teilnehmer_innen die im Vergleich zu den übrigen besonders ’sicher‘ gefahren sind. Rabatte beziehen sich dann (vermutlich) klassisch berechneten Preise, das Telematiksystem ist schließlich nur eine Zusatzleistung. Zumindest soll es keine Aufschläge bei schlechtem Fahrverhalten geben.

- Feedback bekommen Nutzer_innen durch eine App, die es zumindest erlaubt, die Daten einzusehen die Telefonica bzw. der Versicherung zur Verfügung stehen. Natürlich sind die Daten nicht Personen- sondern Fahrzeugbezogen, so dass sich gegebenfalls auch Zweitfahrer_innen überwachen lassen.

- Wiederfinden könne man ein geklautes, da die Position ständig Telefonica mitgeteilt wird. Vorausgesetzt natürlich der_die Autodieb_in baut das Gerät nicht aus oder Blockt den Datenverkehr.

Ein amerikanischer Anbieter im Vergleich

Interessant ist ein Vergleich zu einem ähnlichen System, dass in den USA angeboten wird und datensparsamer daher kommt, weil sie auf ein GPS Modul verzichten und nur die Geschwindigkeit und Beschleunigung messen. Die Versicherung SnapShot bietet auch einen Tarif an der auf ein Monitoring Device setzt, das

„transmits information such as how often the driver makes hard brakes, how many miles the car is driven each day and how often the vehicle is driven between midnight and 4 a.m.“

wobei die Testimonial-Kund_innen mit denen SnapShot wirbt 17-25% Rabatt bekommen haben, wobei ich davon ausgehe, dass nur mit solchen Kunden_innen geworben wird, die besonders viel Rabatt bekommen. Nehme ich trotzdem mal an, dass ich 15% Rabatt bekommen würde (ich bin wirklich ein_e vorsichtige_r Fahrer_in) macht das bei 500€ Versicherung für einen Kleinwagen (hat ein Vergleichsportal mir so ausgespuckt) im Jahr gerade mal 75 €, für detaillierte Informationen über mein Fahrverhalten.

Die Sparkasse bietet übrigens maximal 5% Rabatt und erhebt dafür mehr Daten (die zumindest Telefonica bekommt) und da kostet der Vertrag 75€ extra…

Und auch wenn SnapShot auf GPS Daten verzichtet heißt das nicht, dass sie nicht mit Zusatzwissen weitere Daten approximieren könnten. Wenn z.B. regelmäßig eine bestimmte Streckenlänge zu einem bestimmten Zeitpunkt gefahren wird (z.B. Morgens und Abends) und der Wohnort über die Vertragsdaten bekannt ist, ließe sich zumindest ein grobes Bewegungsprofile erstellen und Abweichungen vom ‚Alltag‘ feststellen.

Personalisierung ist fairer?

„18 year old guys pay a lot for insurance, but some 18 year olds are really safe drivers and they deserve a better deal.“

Der im BBC Artikel zitierte Versicherungsmensch verspricht durch die Personalisierung fairer Preise. Genaugenommen stimmt das allerdings nicht. Denn nicht alle die sicherer fahren bekommen Rabatte sondern vor allen diejenigen, die sicherer Fahren als andere. Bei der Sparkasse wird dieses Verhältnis nur bei dem „Wettbewerb“ um den/die sicherste Fahrer_in mit einbezogen, bei dem Snapshottarif, bei dem dafür auch die Rabatte größer sind, stehen alle Teilnehmer_innen ständig in Konkurrenz. Personalisierter bedeutet also nicht fairer sondern mehr Wettbewerb. Dabei werden außerdem keine absoluter Wert für ‚gute‘ oder ’schlechte‘ Fahrer_innen festgelegt sondern allein das Verhältnis zu anderen bestimmt ob man ‚besser‘ oder ’schlechter‘ fährt. Das ist typisch für alle Scoringverfahren (und Paradebeispiele für Sicherheitsmechanismen wie Foucault sie beschreibt).

Zusammenfassung

Eines der großen Big Data Versprechen ist, dass aus objektiven Daten ,ganz unabhängig von bisherigem Wissen, neue Informationen generiert werden. Die Fahrzeugüberwachung durch die Versicherungen fällt aber nicht in diese Kategorie. Zumindest so wie die Sparkasse sie nutzt scheinen sie nur dazu die zu dienen, die bekannten Kriterien, die auch schon Grundlagen der aktuellen Versicherungskategorien sind, personalisiert anzuwenden (s.o.) bzw. andere Infos aus Unfallstatistiken auch endlich irgendwie mit einzubeziehen (Nachtfahrten). Zusätzlichen Kriterien, für die es in vielen Autos auch schon Sensoren gibt, finden eigentlich keinen Eingang (z.B. ob jemand immer den Sicherheitsabstand zum vorherfahrenden Auto einhält ließe sich bestimmt über Einparksensoren messen).

Bei der Recherche habe ich außerdem festgestellt, dass die Technologie vor allem von Anbieter_innen stammt, die bisher Tracking-Systeme für Speditionen und andere Firmen mit Fahrzeugflotten angeboten haben. Das Auftauchen solcher Versicherungsangebote aber auch von eCall fällt scheinbar zusammen mit der Feststellung das die Primärmärkte für Tracking ausgeschöpft scheine und sie deswegen in die bisher nicht überwachten Fahrzeuge der Privatnutzer_innen drängen.

Ich würde auch davon ausgehen, dass die Zwischendienstleister_innen wie Telefonica sich die Chance nicht nehmen lassen später die – natürlich anonymisierten – Daten noch zweit und dritt zu verwerten und in einigen Jahren Sicherheitsscores für bestimmte Straßen verkaufen oder der Polizei für effektivere Verkehrskontrollen zur kostenpflichtig zu Verfügung stellen, wie es TomTom schon getan hat.

- Details dazu gibt’s direkt bei der Versicherungswirtschaft (ganz unten [↩]

- Da schneiden scheinbar teure Autos besonders schlecht an. [↩]

- Momentan schneidet Bayern da, trotz viel ländlicher Regionen relativ schlecht ab. [↩]

- laut heise.de vom 14.11.2013 handelt es sich um eine Box von Masternaut, die in England zur ‚Flottenkontrolle‘, etwa bei Speditionen entwickelt wurde, aber auch andere Anbieter drängen in den Markt. [↩]

- zu Datenschutzfragen, die auf die ich hier nicht eingehe siehe heise vom 16.04.2013 [↩]

0 Kommentare

1 Pingback